{kind=link}

ரூபாய் 1 கோடியே 35 லட்சம்—இன்று தமிழகத்தில் ஒரு நடுத்தரக் குடும்பம் தங்களது குழந்தையைத் தனியார் மருத்துவக் கல்லூரியில் மருத்துவராகப் படிக்க வைக்கத் தேவைப்படும் குறைந்தபட்ச மேனேஜ்மென்ட் கோட்டா கட்டணம் இதுதான்.

சமீபத்தில் ‘குவாண்டம் மியூச்சுவல் ஃபண்ட்ஸ்’ சார்பாக வெளியிடப்பட்ட ஒரு ஆன்லைன் வழிகாட்டல் நிகழ்ச்சியின் தரவுகளை ‘நாளை இந்தியா’ (NaalaiIndia) தலையங்கம் ஆழமாக ஆய்வு செய்தபோது, தமிழக நடுத்தர வர்க்கம் எதிர்கொள்ளும் இந்த அதிர்ச்சியளிக்கும் கல்விக் கட்டணப் பணவீக்கம் வெளிச்சத்திற்கு வந்துள்ளது. பாரம்பரிய சேமிப்பு முறைகளைத் தாண்டி, பங்குச்சந்தை சார்ந்த முறையான முதலீட்டுத் திட்டங்களை (SIP) நோக்கி இளம் பெற்றோர்கள் ஏன் கட்டாயமாகத் தள்ளப்படுகிறார்கள் என்பதை இந்தத் தரவுகள் அப்பட்டமாகத் தோலுரித்துக் காட்டுகின்றன.

பெற்றோர்களின் மிகப்பெரிய பயம்: அன்பால் யோசிக்கிறோமா, எண்களால் யோசிக்கிறோமா?

குழந்தை பிறந்தவுடன் கொண்டாட்டங்களில் திளைக்கும் பெற்றோர்கள், எதிர்காலக் கல்வி மற்றும் வாழ்வாதாரச் செலவுகளை எண்களால் திட்டமிடாமல், அன்பால் மட்டுமே சிந்தித்துத் தள்ளிப்போடுகிறார்கள். பால் பவுடரில் தொடங்கும் செலவு, பள்ளி, கல்லூரி, திருமணம் என வரிசைகட்டி நின்றாலும், “நேரம் வரும்போது பார்த்துக்கலாம்” என்ற நடுத்தர வர்க்கத்தின் மனநிலை இன்று மாபெரும் நிதிச் சிக்கலில் முடிகிறது. இது குறித்த உளவியல் மற்றும் நிதித் தேவைகளின் முரண்பாடுகளைக் கீழ்க்கண்ட தரவுகள் தெளிவாகக் காட்டுகின்றன.

| காலக்கட்டம் | பெற்றோரின் அன்பான பார்வை | எண்களின் கசப்பான யதார்த்தம் | நீண்டகால நிதித் தாக்கம் |

|---|---|---|---|

| பிறப்பு முதல் 5 வயது வரை | குழந்தையின் மழலையில் மனம் மகிழ்ந்து, செலவுகளைப் பெரிதாக எடுத்துக்கொள்ளாத மனநிலை. | தடுப்பூசிகள், விலை உயர்ந்த விளையாட்டுப் பொருட்கள் மற்றும் ப்ரீ-ஸ்கூல் கட்டணங்கள் என ஆரம்பக்கட்டப் பணவீக்கம் தொடங்கும் புள்ளி. | முதலீட்டைத் தொடங்கத் தவறும் மிக முக்கியமான பொன்னான காலம் வீணடிக்கப்படுகிறது. |

| பள்ளிப் பருவம் (6 – 17 வயது) | “என் குழந்தை சும்மா வளரக்கூடாது; வல்லவனாக வளர வேண்டும்” என்ற உணர்வுபூர்வமான எண்ணம். | ஆண்டுதோறும் 10% முதல் 12% வரை உயரும் தனியார் பள்ளிக் கட்டணங்கள், சிறப்புப் பயிற்சி வகுப்புகள். | மாதாந்திரச் சம்பளத்தின் பெரும்பகுதி பள்ளிக் கட்டணத்திற்கே சென்றுவிடுவதால் சேமிப்பு முற்றிலும் முடங்குகிறது. |

| உயர்கல்வி (18 – 22 வயது) | “என் பிள்ளை வாழ்க்கையில் ஒரு படி மேலே நிற்க வேண்டும்” என்ற லட்சியம். | பல லட்சங்களைத் தாண்டும் கல்லூரி நுழைவுக் கட்டணங்கள் மற்றும் விடுதிச் செலவுகள். | சேமிப்பு இல்லாத நிலையில், அதிக வட்டிக்குக் கல்விக் கடனை நாட வேண்டிய கட்டாயச் சூழல் உருவாகிறது. |

| திருமணம் மற்றும் செட்டில்மென்ட் (25+ வயது) | சமூக அந்தஸ்தை நிலைநிறுத்திக் கொள்ளும் ஆடம்பரமான எதிர்பார்ப்புகள். | தங்கத்தின் விலை உயர்வு மற்றும் திருமண மண்டபங்களின் அசுரக் கட்டணங்கள். | பெற்றோர்கள் தங்கள் ஓய்வுக்கால நிதியை (Retirement Corpus) முழுமையாக இழந்து நடுத்தெருவில் நிற்கும் நிலை. |

| ஒட்டுமொத்த மதிப்பீடு | “பிறகு சேமிக்கலாம்” என்ற தொடர்ச்சியான தள்ளிப்போடும் மனப்பான்மை. | பணவீக்கம் என்ற அரக்கன் சிறுகச் சிறுகச் சேமிக்கும் தொகையின் மதிப்பைக் குறைத்துக்கொண்டே வருகிறது. | நிதித் திட்டமிடல் இல்லாமை குடும்பத்தின் அடுத்த தலைமுறையையும் கடனாளியாகவே மாற்றுகிறது. |

அதிர்ச்சியளிக்கும் கல்விச் செலவுகள்: 2026-ன் நிலவரம்

இன்றைய 2026-ஆம் ஆண்டு நிலவரப்படி, நகர்ப்புறங்களில் ஒரு குழந்தையை வளர்த்து ஆளாக்க ஆகும் அடிப்படைச் செலவு சுமார் ₹40 லட்சம் முதல் ₹45 லட்சம் வரை என அதிர்ச்சியூட்டும் புள்ளிவிவரங்கள் தெரிவிக்கின்றன. பொறியியல் மற்றும் மருத்துவக் கல்வியின் தற்போதைய கட்டணங்கள், எந்தவொரு சாதாரண சம்பளதாரரின் சேமிப்பையும் முற்றிலுமாக அழித்துவிடும் அளவுக்கு விஸ்வரூபம் எடுத்துள்ளன. தமிழகத்தின் முக்கிய நகரங்களில் தற்போது நிலவும் கல்விச் செலவுகளின் விரிவான பட்டியல் இதோ.

| கல்வி / வளர்ப்புத் தேவை | 2026-ன் தற்போதைய செலவு | கட்டணத்தின் தன்மை | நடுத்தர வர்க்கத்தின் மீதான சுமை |

|---|---|---|---|

| நகர்ப்புற குழந்தை வளர்ப்பு | ₹40 லட்சம் முதல் ₹45 லட்சம் வரை | பிறப்பு முதல் பட்டப்படிப்பு வரையிலான ஒட்டுமொத்தக் குறைந்தபட்சச் செலவு. | மாத வருமானத்தில் 40% நேரடியாகக் குழந்தையின் அடிப்படைத் தேவைகளுக்கே உறிஞ்சப்படுகிறது. |

| தனியார் பொறியியல் படிப்பு | ₹8 லட்சம் முதல் ₹16 லட்சம் வரை | 4 வருடங்களுக்கான கல்விக் கட்டணம் மற்றும் அடிப்படைச் செலவுகள். | வங்கிக் கடனை மட்டுமே நம்பியிருக்கும் நிலைக்கு நடுத்தரக் குடும்பங்கள் தள்ளப்படுகின்றன. |

| மருத்துவப் படிப்பு (மேனேஜ்மென்ட் கோட்டா) | ₹50 லட்சம் முதல் ₹1.3 கோடி வரை | சுயநிதி மருத்துவக் கல்லூரிகளில் அரசு நிர்ணயித்த கட்டணம் மற்றும் நன்கொடை. | சொத்துக்களை விற்றோ அல்லது அடமானம் வைத்தோ மட்டுமே இந்தத் தொகையைத் திரட்ட முடியும். |

| மருத்துவப் படிப்பு (NRI கோட்டா) | ₹1.35 கோடிக்கும் மேல் | வெளிநாட்டு வாழ் இந்தியர்களுக்கான சிறப்பு ஒதுக்கீட்டுக் கட்டணம். | சாதாரண நடுத்தர வர்க்கத்தினரால் கற்பனை கூடச் செய்து பார்க்க முடியாத எட்டாக்கனி. |

| இதர மறைமுகச் செலவுகள் | ஆண்டுக்கு ₹1 லட்சம் முதல் ₹2 லட்சம் வரை | கல்லூரி விடுதி, போக்குவரத்து, லேப்டாப் மற்றும் பாடப்புத்தகங்கள். | திட்டமிடாத இந்தத் திடீர்ச் செலவுகள் மாதாந்திர பட்ஜெட்டை முற்றிலுமாகச் சிதைக்கின்றன. |

கல்விப் பணவீக்கம் (Education Inflation): தமிழகத்தின் தற்போதைய நிலை

இந்தியாவில் பொதுவான நுகர்வோர் பணவீக்கம் (CPI) 5% முதல் 6% என்ற அளவில் கட்டுக்குள் இருப்பதாகக் கூறப்பட்டாலும், கல்விப் பணவீக்கம் (Education Inflation) ஆண்டுக்கு 10% முதல் 12% வரை அசுர வளர்ச்சியடைந்து வருகிறது. இது தமிழக நடுத்தர வர்க்கத்தின் மீது தொடுக்கப்பட்ட ஒரு மிகக் கடுமையான மறைமுகப் பொருளாதாரத் தாக்குதல் ஆகும்.

கல்வி என்பது சமூக முன்னேற்றத்துக்கான அடிப்படை உரிமை என்ற நிலை மாறி, இன்று அது பல நூறு கோடிகள் புரளும் ஒரு பெருநிறுவன லாபத் தொழிலாக உருமாறியுள்ளது. இதில் நேரடியாக லாபமடைவது மாபெரும் தனியார் கல்வி நிறுவனங்களும், கல்விக் கடன் வழங்கும் பன்னாட்டு மற்றும் உள்நாட்டு வங்கிகளுமே ஆகும். மறுபுறம், தங்கள் வாழ்நாள் சேமிப்பு முழுவதையும் இழந்து, எதிர்காலப் பாதுகாப்பின்றி நிற்பவர்கள் இளம் பெற்றோர்களே.

சமீபத்தில் ஜூலை 2025-ல் தமிழகத் தனியார் கல்விக் கட்டண நிர்ணயக் குழு (Justice Pongiappan Committee), மருத்துவப் படிப்பிற்கான மேனேஜ்மென்ட் கோட்டா கட்டணத்தை ஆண்டுக்கு ₹15 லட்சமாக அதிகாரப்பூர்வமாக உயர்த்தியது இந்த வரலாற்றுப் போக்கின் உச்சக்கட்டமாகும். கல்விக் கட்டணங்களை அரசு முழுமையாகக் கட்டுப்படுத்தத் தவறும் நிலையில், பெற்றோர்கள் வேறு வழியின்றிப் பங்குச்சந்தை சார்ந்த மியூச்சுவல் ஃபண்டுகளை (Mutual Funds) நோக்கித் தள்ளப்படுவது தவிர்க்க முடியாத சமூக மாற்றமாகிவிட்டது. வரும் வாரங்களில், தனியார் பள்ளிகளின் புதிய கல்வி ஆண்டிற்கான கட்டண உயர்வு அறிவிப்புகள் வெளியாகும் போது, முறையான நிதித் திட்டமிடலின் அவசரம் சமூக வலைத்தளங்களிலும், நடுத்தரக் குடும்பங்களின் விவாதங்களிலும் மேலும் பேசுபொருளாகும்.

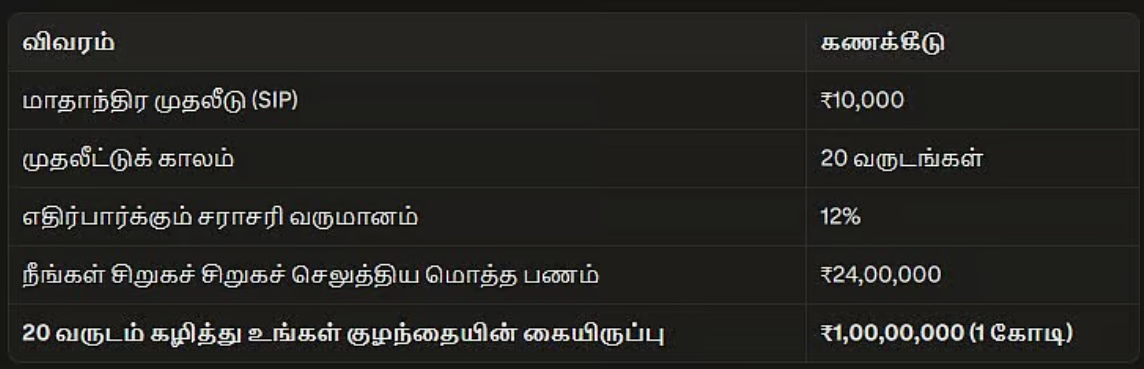

₹10,000 முதலீடு… ₹1 கோடி லாபம்: இதுதான் மேஜிக் கணக்கு!

“பணவீக்கம் என்ற அரக்கனை” வீழ்த்துவதற்குப் பாரம்பரிய சேமிப்பு முறைகள் கைகொடுக்காத நிலையில், கூட்டு வட்டியின் (Power of Compounding) மாயாஜாலம் மட்டுமே பெற்றோர்களுக்கான ஒரே தீர்வாக அமைகிறது. மாதம் வெறும் ₹10,000 வீதம் 12% சராசரி வருமானம் தரக்கூடிய மியூச்சுவல் ஃபண்ட் திட்டத்தில் (SIP) முதலீடு செய்தால், 20 வருடங்களில் ஒட்டுமொத்த முதலீடான ₹24 லட்சம் எப்படி சுமார் ₹1 கோடியாக உருவெடுக்கிறது என்பது ஆச்சரியமளிக்கும் நிதி அறிவியலாகும். இந்த மேஜிக் கணக்கின் 20 வருட வளர்ச்சி நிலைகளைத் துல்லியமாகப் பிரித்துக் காட்டும் தரவுத் தொகுப்பு கீழே வழங்கப்பட்டுள்ளது.

| முதலீட்டுக் காலம் | மாதாந்திர முதலீடு | செலுத்திய மொத்தத் தொகை | கூட்டு வட்டியின் வளர்ச்சி (12% வருமானம்) | மொத்த முதிர்வுத் தொகை (தோராயமாக) |

|---|---|---|---|---|

| 5 வருடங்கள் | ₹10,000 | ₹6,00,000 | ₹2,24,863 | ₹8,24,863 |

| 10 வருடங்கள் | ₹10,000 | ₹12,00,000 | ₹11,23,391 | ₹23,23,391 |

| 15 வருடங்கள் | ₹10,000 | ₹18,00,000 | ₹32,45,760 | ₹50,45,760 |

| 20 வருடங்கள் | ₹10,000 | ₹24,00,000 | ₹75,91,479 | ₹99,91,479 (சுமார் ₹1 கோடி) |

| குறிப்பு | தொடர்ச்சியான முதலீடு | அசலை விட வட்டி பல மடங்கு வளர்கிறது. | ஆண்டுக்கு 12% என்பது சந்தையின் வரலாற்றுச் சராசரி மட்டுமே; இது உறுதியான உத்தரவாதம் அல்ல. | சந்தை வீழ்ச்சியடைந்தாலும் நீண்ட கால நோக்கில் நஷ்டங்கள் சரிசெய்யப்படுகின்றன. |

தங்கமா, செல்வமகள் திட்டமா அல்லது SIP-ஆ? எது சிறந்தது?

பெண் குழந்தைகளுக்கான செல்வமகள் சேமிப்புத் திட்டம் (Sukanya Samriddhi Yojana) பாதுகாப்பானது என்றாலும், 12% கல்விப் பணவீக்கத்தை முறியடிக்க அது போதுமானதா என்ற கேள்வி இன்று நிதி நிபுணர்களால் பரவலாக எழுப்பப்படுகிறது. தங்கம், வங்கி ஃபிக்ஸட் டெபாசிட் (FD) மற்றும் பங்குச்சந்தை சார்ந்த SIP ஆகிய மூன்றுக்கும் இடையே உள்ள ரிஸ்க் மற்றும் லாப விகிதங்களை ஒப்பிடும்போது, நீண்ட கால முதலீட்டிற்கு எது சிறந்தது என்ற தெளிவு பிறக்கும். இந்த முதலீட்டுக் கருவிகளின் வரலாற்றுச் செயல்பாடு மற்றும் தற்போதைய லாப விகிதங்களை ஒப்பிடும் தரவுப் பட்டியல் இதோ.

| முதலீட்டுக் கருவி | தோராயமான ஆண்டு வருமானம் | கல்விப் பணவீக்கத்தை (12%) முறியடிக்குமா? | ஆபத்து நிலை மற்றும் வரிச் சலுகை |

|---|---|---|---|

| வங்கி ஃபிக்ஸட் டெபாசிட் (FD) | 6% முதல் 7.5% வரை | இல்லை. பணவீக்கத்தைக் கணக்கிட்டால் பணத்தின் மதிப்பு உண்மையில் குறைகிறது. | மிகவும் பாதுகாப்பானது. ஆனால் கிடைக்கும் வட்டிக்கு முழுமையாக வரி செலுத்த வேண்டும். |

| தங்கம் (Physical / Sovereign Gold Bond) | 8% முதல் 9% வரை | பகுதியாக முறியடிக்கும். நெருக்கடி காலங்களில் எளிதில் பணமாக மாற்றலாம். | நடுத்தர ஆபத்து. செய்கூலி, சேதாரம் மற்றும் பாதுகாப்புச் செலவுகள் லாபத்தைக் குறைக்கும். |

| செல்வமகள் சேமிப்புத் திட்டம் (SSY) | 8% முதல் 8.2% வரை | இல்லை. எனினும் பாதுகாப்பான முதலீட்டிற்கு இது சிறந்த தேர்வாகும். | எவ்வித ஆபத்துமில்லை. பிரிவு 80C-ன் கீழ் வரிவிலக்கு மற்றும் முதிர்வுத் தொகைக்கும் வரி இல்லை. |

| மியூச்சுவல் ஃபண்ட் (Equity SIP) | 12% முதல் 15% வரை | ஆம். கல்விப் பணவீக்கத்தை விட அதிக லாபம் தரக்கூடிய ஒரே கருவி இதுதான். | சந்தை அபாயங்களுக்கு உட்பட்டது. நீண்ட கால முதலீட்டில் ஆபத்துக் குறையும். மூலதன ஆதாய வரி (LTCG) உண்டு. |

| நிபுணர்களின் பரிந்துரை | சமநிலையான போர்ட்ஃபோலியோ | அனைத்து முதலீடுகளையும் ஒரே இடத்தில் குவிக்கக் கூடாது. | பாதுகாப்பிற்கு SSY-ம், பணவீக்கத்தை முறியடிக்க SIP-ம் எனப் பிரித்து முதலீடு செய்வதே புத்திசாலித்தனம். |

மைனர் பெயரில் முதலீட்டைத் தொடங்குவது எப்படி?

குழந்தைகளின் பெயரிலேயே சிறு வயது முதல் முதலீட்டைத் தொடங்குவது, அந்தப் பணம் வேறு அவசரத் தேவைகளுக்குச் செலவழிக்கப்படுவதைத் தடுக்கும் மிகச் சிறந்த நிதி ஒழுக்கமாகும். குழந்தைக்குப் பான் கார்டு (PAN) எடுத்து, பெற்றோர் அல்லது பாதுகாப்பாளர் (Guardian) மூலமாக ஒரு மியூச்சுவல் ஃபண்ட் கணக்கை (Folio) ஆரம்பிப்பது இன்று மிக எளிதான தொழில்நுட்பமாக மாறிவிட்டது. மைனர் பெயரில் முதலீட்டுச் கணக்கைத் தொடங்குவதற்கும், குழந்தை மேஜர் ஆனதும் அதை மாற்றுவதற்குமான அதிகாரப்பூர்வ நடைமுறைகள் பின்வருமாறு.

| படிநிலை | தேவையான ஆவணங்கள் | செயல்முறை விளக்கம் | முக்கியமாகக் கவனிக்க வேண்டியவை |

|---|---|---|---|

| 1. பான் கார்டு விண்ணப்பம் | குழந்தையின் பிறப்புச் சான்றிதழ், பெற்றோரின் ஆதார் அட்டை. | வருமான வரித்துறை இணையதளத்தில் மைனர் பான் கார்டுக்கு விண்ணப்பித்தல். | மைனர் பான் கார்டில் குழந்தையின் புகைப்படம் மற்றும் கையப்பம் இருக்காது. |

| 2. வங்கிக் கணக்கு தொடங்குதல் | மைனர் பான் கார்டு, பிறப்புச் சான்றிதழ், பெற்றோரின் KYC. | குழந்தையின் பெயரிலோ அல்லது பெற்றோருடன் இணைந்தோ (Joint Account) வங்கிக் கணக்குத் தொடங்குதல். | மியூச்சுவல் ஃபண்ட் முதலீட்டிற்கான பணம் இந்த மைனர் கணக்கிலிருந்து மட்டுமே கழிக்கப்பட வேண்டும். |

| 3. மியூச்சுவல் ஃபண்ட் ஃபோலியோ (Folio) | மைனரின் வங்கிக் கணக்கு விவரங்கள், பெற்றோரின் KYC. | குழந்தையைப் பயனாளியாகவும், பெற்றோரைப் பாதுகாப்பாளராகவும் நியமித்து SIP தொடங்குதல். | முதலீடு மைனர் பெயரில் இருந்தாலும், வரிச்சலுகை அல்லது வரிச்சுமை பெற்றோரின் வருமானத்துடனே கணக்கிடப்படும். |

| 4. நாமினி நியமனம் | பெற்றோர் அல்லது சட்டப்பூர்வப் பாதுகாப்பாளரின் விவரங்கள். | எதிர்பாராத விபத்துகள் நடந்தால் முதலீட்டை நிர்வகிக்க நாமினியைச் சேர்த்தல். | மைனர் கணக்கிற்கு வேறு ஒரு மைனரை நாமினியாக நியமிக்க முடியாது. |

| 5. மேஜர் அப்டேஷன் (18 வயதிற்குப் பிறகு) | புதிய பான் கார்டு (புகைப்படத்துடன்), மைனரின் KYC ஆவணங்கள். | குழந்தைக்கு 18 வயது ஆனவுடன், பெற்றோரின் கட்டுப்பாடு நீக்கப்பட்டு முழு அதிகாரமும் குழந்தைக்கு மாற்றப்படும். | இந்த அப்டேஷன் செய்யும் வரை 18 வயதிற்குப் பிறகு கணக்கில் இருந்து பணத்தை எடுக்கவோ அல்லது முதலீடு செய்யவோ முடியாது. |

கோடீஸ்வரர் ஆக்கும் சூப்பர் பிளான்: லாபம் வழங்கும் சிறப்பு வழிகாட்டல்

“உங்கள் குழந்தையை கோடீஸ்வரர் ஆக்குங்கள்” என்ற தலைப்பில், குவாண்டம் மியூச்சுவல் ஃபண்ட்ஸ் மேலாளர் திரு. சிவகுமார் வழங்கும் சிறப்பு ஆன்லைன் வழிகாட்டல் நிகழ்ச்சி, இந்தத் தரவுகளின் அடிப்படையில் முறையான முதலீட்டுத் திட்டத்தை வகுக்க உதவுகிறது. சந்தை அபாயங்கள் (Market Risks) குறித்த எச்சரிக்கையோடு, பதற்றமில்லாமல் குழந்தைகளின் எதிர்காலத்தைத் திட்டமிடுவதற்கான இந்த நிகழ்வு, நடுத்தர வர்க்கப் பெற்றோர்களுக்கு ஒரு காலத்தின் கட்டாயமாக உருவெடுத்துள்ளது. மே 10, 2026 அன்று நடைபெறவுள்ள இந்த முக்கிய நிகழ்வின் அதிகாரப்பூர்வப் பதிவு விவரங்கள் மற்றும் நிகழ்ச்சி நிரல் கீழே தொகுக்கப்பட்டுள்ளன.

| நிகழ்வின் விவரம் | முழுமையான தகவல்கள் | இலக்கு பார்வையாளர்கள் | எதிர்பார்க்கப்படும் பலன்கள் |

|---|---|---|---|

| நிகழ்ச்சியின் தலைப்பு | உங்கள் குழந்தையை கோடீஸ்வரர் ஆக்குங்கள்! பெற்றோருக்கான வழிகாட்டல். | தங்கள் குழந்தைகளின் உயர்கல்விச் செலவுகளை நினைத்துப் பதற்றப்படும் இளம் பெற்றோர்கள். | குழந்தை பிறப்பு முதல் திருமணம் வரையிலான தெளிவான நிதித் திட்டமிடல் வரைபடம். |

| தேதி மற்றும் நேரம் | மே 10, 2026 (ஞாயிற்றுக்கிழமை) – காலை 11:00 மணி. | வார இறுதி நாள் என்பதால் வேலைக்குச் செல்லும் தம்பதியினர் இணைந்து பங்கேற்கலாம். | நேரலை கேள்வி-பதில் அங்கத்தின் மூலம் தனிப்பட்ட நிதிச் சந்தேகங்களைத் தீர்த்துக்கொள்ளும் வாய்ப்பு. |

| சிறப்புப் பேச்சாளர் | திரு. சிவகுமார், மேனேஜர், குவாண்டம் மியூச்சுவல் ஃபண்ட்ஸ், சென்னை. | மியூச்சுவல் ஃபண்ட் முதலீடு குறித்து அடிப்படை அறிவே இல்லாத சாமானியர்கள். | பங்குச்சந்தை வீழ்ச்சியடைந்தால் இந்த 1 கோடி ரூபாய் இலக்கு என்னவாகும் என்ற அச்சத்தைப் போக்குதல். |

| நிகழ்ச்சி நடைபெறும் இடம் | முழுக்க முழுக்க ஆன்லைன் வழியான கட்டணமில்லா வெபினார் (Webinar). | தமிழகத்தின் எந்த மூலையில் இருந்தாலும் இணையம் வழியாகக் கலந்துகொள்ள விரும்பும் நபர்கள். | வீட்டிலிருந்தபடியே பாதுகாப்பான முறையில் நிபுணர்களின் ஆலோசனையைப் பெறுதல். |

| முக்கிய விவாதப் பொருள் | ₹10,000 SIP மூலம் 20 வருடங்களில் ₹1 கோடி சேர்க்கும் மேஜிக் கணக்கு. | சிறு முதலீட்டில் பெரும் லாபத்தை ஈட்ட நினைக்கும் நடுத்தர வர்க்கத்தினர். | சந்தை அபாயங்களைப் புரிந்துகொண்டு, உணர்ச்சிவசப்படாமல் தொடர்ந்து முதலீடு செய்யும் நிதி ஒழுக்கம். |

பங்குச்சந்தை எப்போதுமே ஏற்ற இறக்கங்களுக்கு உட்பட்டது என்றாலும், ஒவ்வொரு ஆண்டும் 12% அதிகரிக்கும் கல்விப் பணவீக்கம் என்ற உறுதியான ஆபத்தை எதிர்கொள்ள, நீண்ட கால SIP முதலீடு ஒன்றே தற்போதைய பிரம்மாஸ்திரமாக உள்ளது. அடுத்த முறை உங்கள் குழந்தையின் பள்ளிக் கட்டண ரசீதைப் பார்க்கும்போது, அது கடந்த ஆண்டை விட எவ்வளவு சதவிகிதம் அதிகரித்துள்ளது என்பதை மட்டும் கணக்கிடுங்கள்; அந்தப் புள்ளிவிவரமே, உங்கள் குழந்தைக்காகச் செல்வமகள் திட்டத்தோடு சேர்த்து ஒரு மியூச்சுவல் ஃபண்ட் கணக்கையும் உடனடியாகத் தொடங்க வைக்கும் உந்துசக்தியாக மாறும் என்பதில் எவ்விதச் சந்தேகமுமில்லை.