{kind=link}

இந்தியாவின் பெரும்பாலான தொழில்முனைவோர் தங்கள் பிசினஸ் பணத்தையும், சொந்தப் பணத்தையும் குழப்புவது ஒரு பெரிய நிதித் தவறு; இது பொருளாதாரச் சரிவுகள் அல்லது சந்தை வீழ்ச்சியின் போது குடும்பத்தின் நிதி நிலைமையை ஆட்டம் காணச் செய்யும் ஆபத்தான அணுகுமுறை.

தொழில்முனைவோரின் மிகப்பெரிய நிதித் தவறு: கம்பெனி பணமும் சொந்தப் பணமும்

உங்கள் கல்லாவில் தினமும் லட்சக்கணக்கில் பணம் புரளுகிறதா? ஆனால், மாதக் கடைசியில் உங்கள் சொந்த சேமிப்பு கணக்கைத் திறந்து பார்த்தால் பேலன்ஸ் ‘ஜீரோ’ என்று சிரிக்கிறதா? அப்படியானால், நீங்கள் மட்டும் தனி ஆள் இல்லை; இந்தியாவின் பெரும்பாலான தொழில்முனைவோரின் யதார்த்த நிலை இதுதான்.

விகடன் தளத்தில் நிதி நிபுணர் ஏ.ஆர்.குமார் எழுதியுள்ள ஒரு மிக முக்கியமான கட்டுரையின்படி, 90 சதவீத பிசினஸ் ஓனர்கள் செய்யும் மிகப்பெரிய நிதித் தவறு இதுதான்: கம்பெனியின் பணத்தையும் தங்கள் சொந்தப் பணத்தையும் ஒன்றாகக் குழப்பிக் கொள்வது. வியாபாரம் என்பது பணத்தை உருவாக்கும் ஒரு இயந்திரம் (Wealth Generator) மட்டுமே; அதுவே உங்கள் தனிப்பட்ட நிரந்தர சொத்து ஆகிவிடாது என்பதைப் பலரும் உணர்வதில்லை. கல்லாவில் பல கோடிகள் புரண்டாலும், ஒரு பொருளாதார சரிவு அல்லது சந்தை வீழ்ச்சியின் போது குடும்பத்தின் நிதி நிலைமை ஆட்டம் காணும் ஆபத்து இங்குதான் தொடங்குகிறது.

நெருக்கடிகளில் ஆட்டம் காணும் நிதி நிலைமை: தமிழகத்தின் அனுபவங்கள்

இந்தியாவில் சிறு மற்றும் குறு தொழில்கள் (MSME) தோல்வியடைவதற்கான முக்கிய காரணங்களில் 80 சதவீதம் ‘பணப்புழக்க மேலாண்மை’ (Poor Cash Flow Management) இல்லாமைதான் என்பதைப் பல பொருளாதார ஆய்வுகள் சுட்டிக்காட்டுகின்றன. கோயம்புத்தூர் மற்றும் திருப்பூர் தொழில்துறையினர் கொரோனா பெருந்தொற்று காலத்தில் புதிய ஆர்டர்கள் இன்றித் தவித்தபோது, பலரால் தங்கள் நீண்டகால ஊழியர்களுக்குச் சம்பளம் கூட கொடுக்க முடியவில்லை.

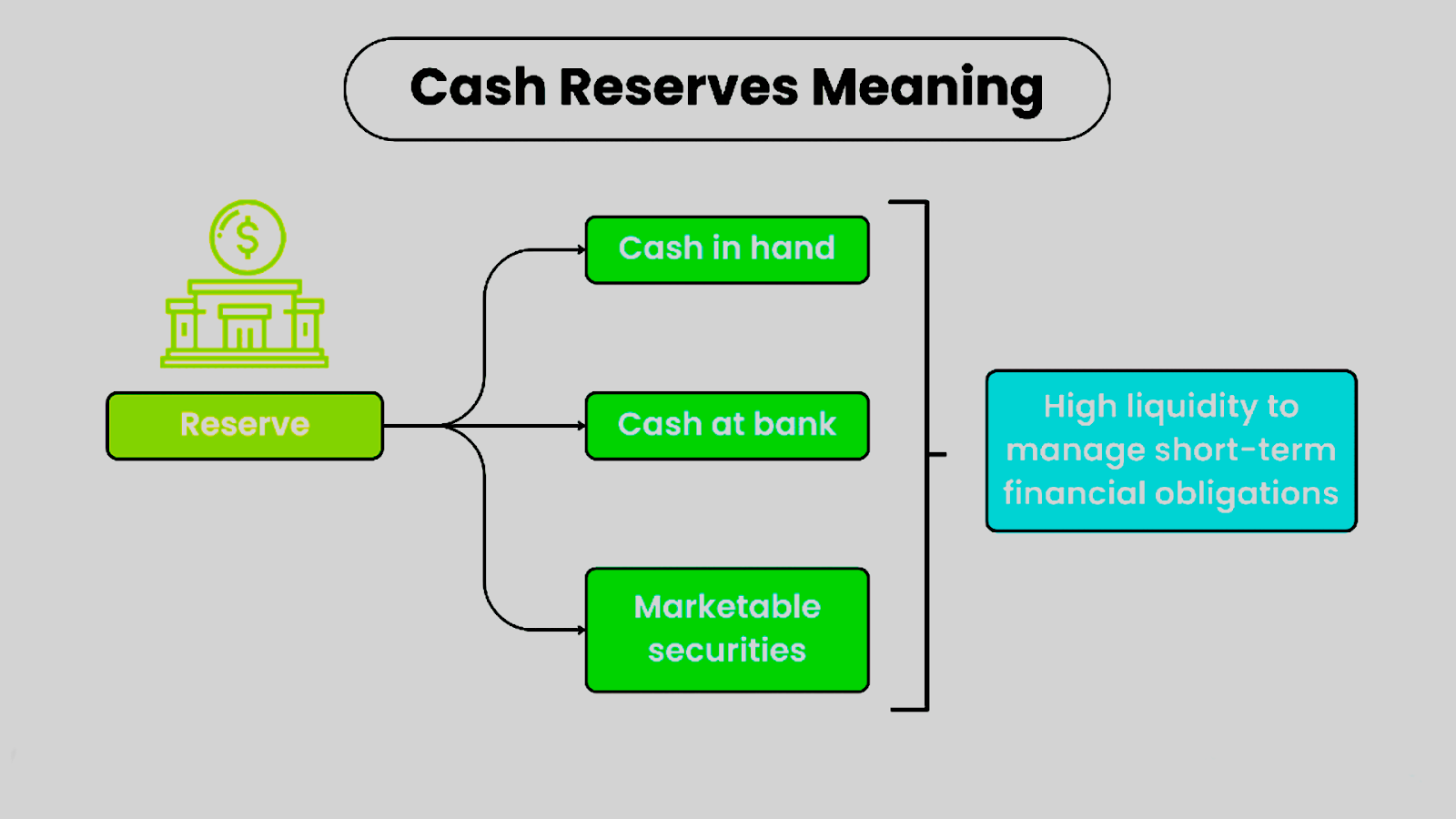

அதேபோல, சென்னை மிக்ஜாம் புயல் மற்றும் பெருமழை வெள்ளத்தின் போது பல மாதங்கள் பிசினஸ் முடங்கியதால் தொழில்முனைவோரின் தனிப்பட்ட நிதி நிலைமையும் அதலபாதாளத்திற்குச் சென்றது. இந்த எல்லா நெருக்கடிகளுக்கும் மூலக்காரணம் முறையான ‘Cash Reserve’ இல்லாததுதான். எனவே, உங்கள் நிறுவனத்தின் 6 மாத வாடகை, ஊழியர் சம்பளம், மின்சாரம் உள்ளிட்ட தொடர் செலவுகளைக் கணக்கிட்டு, அந்தத் தொகையை உடனடியாகப் பணமாக மாற்றக்கூடிய லிக்விட் மியூச்சுவல் ஃபண்டுகள் (Liquid Funds) அல்லது ஃபிக்ஸட் டெபாசிட்டுகளில் (Fixed Deposits) பாதுகாப்பாகச் சேமித்து வைப்பது காலத்தின் கட்டாயம்.

பிசினஸ் மட்டுமே ஒரே முதலீடு என்ற மாயை

பெரும்பாலான தொழில்முனைவோர் ‘என் பிசினஸ்தான் எனக்கான ஒரே முதலீடு’ என்ற அதீத நம்பிக்கையில் இருப்பார்கள்.

ஆனால் உலகளாவிய பொருளாதார வல்லுநர்கள் இதை ஒரு அபாயகரமான அணுகுமுறை என்று எச்சரிக்கிறார்கள். எதிர்பாராத சந்தை வீழ்ச்சி, புதிய தொழில்நுட்ப மாற்றங்கள் அல்லது புதிய போட்டியாளர்களின் வருகை என எது நடந்தாலும் உங்கள் பிசினஸ் ஆட்டம் காணலாம். அப்போது உங்கள் ஒட்டுமொத்த மூலதனமும் முடங்கிவிடும்.

இதைத் தவிர்க்க, உங்கள் லாபத்தின் ஒரு பகுதியை மியூச்சுவல் ஃபண்ட் (Mutual Funds) எஸ்.ஐ.பி-கள் மூலம் முதலீடு செய்து கூட்டு வட்டி (Power of Compounding) லாபத்தைப் பெறுங்கள். பிபிஎஃப் (PPF), தங்கம் மற்றும் ஃபிக்ஸட் டெபாசிட் போன்ற பாதுகாப்பான திட்டங்களில் முதலீடு செய்யுங்கள். முடிந்தால், ரியல் எஸ்டேட் முதலீட்டின் மூலம் நிலையான மாதாந்திர வாடகை வருமானத்தை (Passive Income) உருவாக்குங்கள். பிசினஸ் நஷ்டமடைந்தாலும், இந்தத் தனிப்பட்ட சொத்துகள் உங்களைக் காப்பாற்றும் அரணாகச் செயல்படும்.

நிதிச் சுதந்திரத்திற்கான மூன்று தங்க விதிகள் மற்றும் பலன்கள்

இந்தக் கேள்விக்கான விடை மூன்று முக்கியமான தங்க விதிகளில் அடங்கியுள்ளது. முதல் விதி, பணப்புழக்கத்தைப் பிரித்தல் (Separate Cash Flow). அதாவது, பிசினஸிலிருந்து வரும் லாபத்தை அப்படியே மீண்டும் பிசினஸில் போடாமல், உங்களுக்கென ஒரு குறிப்பிட்ட தொகையை மாதச் சம்பளமாக எடுத்துக்கொள்ளும் பழக்கத்தை உடனடியாகத் தொடங்க வேண்டும். இரண்டாவது விதி, அசைக்க முடியாத பிசினஸ் ரிசர்வ் (Ironclad Cash Reserve).

தொழில் முழுமையாக முடங்கினாலும், குறைந்தபட்சம் அடுத்த 6 மாதங்களுக்கான நிறுவனத்தின் நிர்வாகச் செலவுகளை சமாளிக்கத் தேவையான நிதியைத் தனியாக வைத்திருக்க வேண்டும். மூன்றாவது விதி, தனிப்பட்ட சொத்து உருவாக்கம் (Independent Wealth Creation). பிசினஸைத் தாண்டி வேறு பல மாற்று முதலீடுகளில் உங்களின் தனிப்பட்ட செல்வத்தை உருவாக்க வேண்டும். இந்த மூன்று விதிகளுமே ஒரு தொழில்முனைவோரை சாதாரண வியாபாரியிலிருந்து, நிஜமான செல்வந்தராக மாற்றும் ரகசியங்களாகும்.

பல தொழில்முனைவோருக்கும் இருக்கும் மிகப்பெரிய குழப்பம் இதுதான். உங்கள் குடும்பத்தின் மாதாந்திர அத்தியாவசிய செலவுகள், குழந்தைகளின் கல்வி கட்டணம், வீட்டுக் கடன் அல்லது வாகனக் கடனுக்கான இஎம்ஐ (EMI) மற்றும் உங்கள் தனிப்பட்ட சேமிப்பு தேவைகள் ஆகியவற்றை முதலில் தெளிவாகப் பட்டியலிடுங்கள். மாதத்திற்கு எவ்வளவு தேவை என்பதைத் தீர்மானித்த பின், நிறுவனத்தின் நிகர லாபத்தில் ஒரு குறிப்பிட்ட சதவீதத்தை (உதாரணமாக 10% முதல் 20% வரை) ஓனரின் சம்பளமாக நிர்ணயித்துக் கொள்ளுங்கள்.

நீங்கள் ஆரம்பக்கட்ட ஸ்டார்ட்அப் (Startup) நிறுவனமாக இருந்தால், ஆடம்பரங்களைத் தவிர்த்துவிட்டு அடிப்படைத் தேவைகளுக்கான குறைந்தபட்ச சம்பளத்தை மட்டும் எடுத்துக்கொள்வது புத்திசாலித்தனம். பிசினஸ் வளர வளர உங்கள் சம்பளத்தையும் முறையாக உயர்த்திக் கொள்ளலாம். இது பிசினஸில் ஒரு நிதி ஒழுக்கத்தை (Financial Discipline) கட்டாயமாக்கும்.

நிச்சயமாகப் பல நன்மைகள் கிடைக்கும். உங்கள் சொந்தச் செலவுகளான மளிகை வாங்குவது, குடும்பச் சுற்றுலா செல்வது போன்றவற்றை கம்பெனி கணக்கில் காட்டினால், வருமான வரித்துறையின் (IT) கடுமையான நோட்டீஸ் உங்கள் வீட்டுக்கதவைத் தட்டும் அபாயம் உள்ளது.

ஜிஎஸ்டி (GST) தாக்கல் செய்யும்போதும், ஆண்டு தணிக்கை (Audit) செய்யும்போதும் கணக்குகள் இடிப்பதால் பல நடைமுறைச் மற்றும் சட்டச் சிக்கல்கள் எழும். மாறாக, உங்களுக்கென முறையாக ஒரு சம்பளத்தை நிர்ணயித்து, அதை உங்கள் தனிப்பட்ட கணக்கிற்கு மாற்றிக்கொண்டால், கம்பெனியின் செலவாக அதைக் காட்டி சட்டபூர்வமாக வரி விலக்கு பெற முடியும். மேலும், வங்கிகளில் பிசினஸ் லோன் (Business Loan) வாங்கச் செல்லும்போது, உங்களின் இந்தச் சரியான கணக்கு பராமரிப்பு (Bookkeeping) முறையே உங்களுக்கு எளிதாகக் கடன் கிடைக்க உதவும் மிகப்பெரிய தகுதியாக மாறும்.

நாளை இந்தியா கருத்து: தொழில்முனைவோர் தங்கள் பிசினஸை ஒரு குழந்தையைப் போலப் பார்த்துக்கொள்வது இயல்புதான்; ஆனால், அந்தப் பிசினஸ் மட்டுமே உங்களை வாழ்நாள் முழுவதும் காப்பாற்றும் என்று கண்மூடித்தனமாக நம்புவது நிதித் உயிரிழப்புக்குச் சமம். உங்கள் கம்பெனி கணக்கையும், சொந்தப் பர்ஸையும் தெளிவாகப் பிரித்து வைப்பது மட்டுமே, எப்பேர்ப்பட்ட பொருளாதாரப் புயலையும் தாங்கி நிற்கும் நிரந்தர நிதிச் சுதந்திரத்தை உங்களுக்கு வழங்கும்.

மனநல நெருக்கடியில் உள்ளவர்களுக்கு: iCall helpline: 9152987821 | Vandrevala Foundation: 1860-2662-345 (24/7)