{kind=link}

தொடர்ந்து 20 ஆண்டுகள் மாதம் ஒரு லட்சம் ரூபாய் செலவுக்கு எடுத்த பின்னரும், உங்கள் ஆரம்ப முதலீடான 2 கோடி ரூபாய் கரையாமல் கூட்டுவட்டியின் மாயாஜாலத்தால் ₹3.2 கோடிகளாகப் பெருகி நிற்கும் என்ற ஒற்றைப் புள்ளிவிவரம், தாயகம் திரும்பும் ஒவ்வொரு வெளிநாடு வாழ் இந்தியரின் (NRI) நிதிச் சிந்தனையையும் தலைகீழாகப் புரட்டிப் போடுகிறது.

பாரம்பரிய முதலீடுகளின் வீழ்ச்சியும், தரவுகளின் நிதர்சனமும்

வளைகுடா நாடுகள், சிங்கப்பூர் மற்றும் அமெரிக்காவில் பல தசாப்தங்களாக உழைத்து ஊர் திரும்பும் என்.ஆர்.ஐ-களின் “வாடகை வீடும், பேங்க் எஃப்டியும் (FD)” என்ற பாரம்பரிய கனவு, வருமான வரி மற்றும் பணவீக்கத்தால் எப்படி சிதறடிக்கப்படுகிறது என்பதை லாபம் (Labham) நிறுவனத்தின் சமீபத்திய வழிகாட்டல் அறிக்கை மிகத் தெளிவாக அம்பலப்படுத்துகிறது. நாணயம் விகடனின் முன்னாள் இணை ஆசிரியர் ஏ.ஆர்.குமார் சுட்டிக்காட்டுவது போல், பல கோடிகளை ரியல் எஸ்டேட்டில் முடக்குவது இன்றைய பொருளாதாரச் சூழலில் மிகப்பெரிய நிதித் உயிரிழப்புயாகும். நிலையான வருமானத்திற்காக வங்கிகளை மட்டுமே நம்பியிருக்கும் பழைய முறை எப்படி தோல்வியடைகிறது என்பதை கீழ்க்காணும் தரவுகள் அப்பட்டமாக உணர்த்துகின்றன.

| ஒப்பீட்டு அளவுகோல் (Parameters) | வங்கி நிரந்தர வைப்பு நிதி (Bank FD) | ரியல் எஸ்டேட் / வாடகை (Real Estate) | சிஸ்டமேட்டிக் வித்ட்ராயல் பிளான் (Mutual Fund SWP) |

|---|---|---|---|

| வரிச் சுமை (Taxation) | கிடைக்கும் வட்டிக்கு 30% வரை வரி கட்ட வேண்டிய அபாயம் உள்ளது. வரிக்கழிவிற்குப் பிந்தைய லாபம் மிகக் குறைவு. | வாடகை வருமானத்திற்கும் தனிநபரின் வருமான வரி வரம்பின்படி முழுமையாக வரி செலுத்த வேண்டும். | நீண்டகால மூலதன ஆதாயத்திற்கு (LTCG) வெறும் 12.5% மட்டுமே வரி. லாபத்திற்கு மட்டுமே வரி, முழு அசலுக்கு அல்ல. |

| பணவீக்க முறியடிப்பு (Inflation) | 7% வட்டி கிடைத்தாலும், 6% பணவீக்கத்தை கழித்தால் உண்மையான லாபம் வெறும் 1% மட்டுமே மிஞ்சும். | நிலத்தின் மதிப்பு நீண்டகாலத்தில் உயரலாம், ஆனால் வாடகை வருமானம் பணவீக்கத்திற்கு ஏற்ப உடனடியாக உயராது. | பங்குச்சந்தை முதலீடு நீண்டகால அடிப்படையில் பணவீக்கத்தை விட அதிக லாபம் (சுமார் 11-12%) தரக்கூடியது. |

| பணப்புழக்கம் (Liquidity) | முன்கூட்டியே பணத்தை எடுத்தால் வட்டி விகிதத்தில் அபராதக் கட்டணம் (Penalty) வங்கிகளால் வசூலிக்கப்படும். | அவசர மருத்துவச் செலவுக்கு வீட்டின் ஒரு பகுதியை மட்டும் விற்க முடியாது. பணப்புழக்கம் முற்றிலும் பூஜ்யம். | தேவைப்படும் போது எந்த அபராதமும் இன்றி ஓரிரு நாட்களில் பல லட்சங்களை உடனடியாக வங்கிக்கு மாற்றிக்கொள்ளலாம். |

| பராமரிப்பு மற்றும் மேலாண்மை | எந்தவிதமான பராமரிப்பு செலவுகளும் இல்லை. தொழில்நுட்ப அறிவு தேவையில்லாத பாதுகாப்பான முறை. | வாடகைக்கு ஆள் பிடிப்பது, வருட பராமரிப்புச் செலவு, சொத்து வரி, சட்டச் சிக்கல்கள் என பல நடைமுறைச் சுமைகள் உள்ளன. | முழுவதும் டிஜிட்டல் முறையில் நிர்வகிக்கப்படுவதால், உலகத்தின் எந்த மூலையில் இருந்தும் எளிதாகக் கண்காணிக்கலாம். |

| மாத வருமானத்தின் நிரந்தரம் | வட்டி விகிதங்கள் ரிசர்வ் வங்கியின் கொள்கைகளுக்கு ஏற்ப மாறிக்கொண்டே இருக்கும், வருமானம் குறைய வாய்ப்புள்ளது. | வீடுகள் சில மாதங்கள் காலியாக இருந்தால் அல்லது வாடகை தராவிட்டால் வருமானம் முற்றிலும் தடைபடும் அபாயம் உள்ளது. | சந்தை சரிந்தாலும், நாம் நிர்ணயித்த தொகை (எ.கா: ₹1 லட்சம்) மாதாமாதம் தவறாமல் நமது வங்கி கணக்கிற்கு வந்துவிடும். |

| மூலதன வளர்ச்சி (Capital Growth) | அசல் தொகை அப்படியே இருக்கும், ஆனால் அதன் வாங்கும் திறன் (Purchasing Power) காலப்போக்கில் அழிந்துவிடும். | நீண்டகால அடிப்படையில் அசலின் மதிப்பு கணிசமாக உயரும் வாய்ப்புகள் அதிகம், ஆனால் பிரித்து விற்க முடியாது. | பணத்தை எடுத்தது போக, மீதமுள்ள அசல் சந்தையின் கூட்டுவட்டியால் பல மடங்காக வளரும் சாத்தியக்கூறுகள் உள்ளன. |

வருமான வரியின் கணிதமும், SWP-யின் லாபக் கட்டமைப்பும்

வங்கி வட்டிக்கு விதிக்கப்படும் அதிகபட்ச வரி விகிதமான 30% என்பது ஒரு ஓய்வூதியதாரரின் வாங்கும் திறனை நிசப்தமாக அழித்துவிடும் நிலையில், மியூச்சுவல் ஃபண்டுகளின் சிஸ்டமேட்டிக் வித்ட்ராயல் பிளான் (SWP) என்ற கட்டமைப்பு ஒப்பீட்டளவில் மிகக் குறைந்த வரியுடன் மிகப்பெரிய லாபத்தை அளிக்கிறது. முதலீடு செய்யப்பட்ட யூனிட்களை விற்றுப் பணமாக்கும் இந்த SWP முறையில், நாம் எடுக்கும் மொத்தத் தொகைக்கும் வரி கிடையாது; அதில் அடங்கியுள்ள லாபத்திற்கு (Capital Gains) மட்டுமே வரி என்ற விதிமுறை என்.ஆர்.ஐ-களுக்கு மிகப்பெரிய வரப்பிரசாதமாக அமைகிறது. வரியின் தாக்கத்தால் ஏற்படும் இழப்புகளை இந்தத் தரவுகள் ஆழமாகப் பதிவு செய்கின்றன.

| வரி சார்ந்த தரவுகள் (Tax Parameters) | பாரம்பரிய வங்கி வைப்பு நிதி (Fixed Deposit) | ஈக்விட்டி மியூச்சுவல் ஃபண்ட் (SWP) |

|---|---|---|

| வரி விதிக்கப்படும் அடிப்படை | முதலீட்டின் மூலம் கிடைக்கும் மொத்த வட்டித் தொகைக்கும் ஒவ்வொரு ஆண்டும் முழுமையாக வரி கட்ட வேண்டும். | நாம் எடுக்கும் மாதாந்திரத் தொகையில் உள்ள லாபப் பகுதிக்கு (Capital Gains) மட்டுமே வரி கணக்கிடப்படும். |

| பொருந்தும் வரி விகிதம் | தனிநபரின் வருமான வரி வரம்பைப் பொறுத்து (Tax Slabs) அதிகபட்சமாக 30% வரை வரி விதிக்கப்படும். | ஓராண்டுக்கு மேலான முதலீட்டிற்கு நீண்டகால மூலதன ஆதாய வரியாக (LTCG) 12.5% மட்டுமே விதிக்கப்படும். |

| அடிப்படை வரி விலக்கு | மூத்த குடிமக்களுக்கு ₹50,000 வரை மட்டுமே செக்ஷன் 80TTB கீழ் வரி விலக்கு உண்டு. மற்றவர்களுக்கு இது கிடையாது. | ஒவ்வொரு நிதியாண்டிலும் முதல் ₹1.25 லட்சம் வரையிலான ஈக்விட்டி லாபத்திற்கு முற்றிலும் வரி விலக்கு உண்டு. |

| வரிப் பிடித்தம் (TDS நடைமுறை) | வட்டித் தொகை ₹40,000-ஐ (மூத்த குடிமக்களுக்கு ₹50,000) தாண்டினால் வங்கி நேரடியாக 10% TDS பிடிக்கும். | என்.ஆர்.ஐ-களுக்கு TDS உண்டு என்றாலும், தாயகம் திரும்பி Resident கணக்காக மாறிய பின் இது பொருந்தாது. |

| பணவீக்கத்திற்குப் பிந்தைய வருமானம் | 30% வரி செலுத்திய பின், பணவீக்கத்தையும் கழித்தால் நிகர வருமானம் ‘மைனஸ்’ (Negative Returns) ஆக மாற வாய்ப்புள்ளது. | வரியைக் கழித்த பின்னரும் பணவீக்கத்தை தாண்டிய சிறப்பான நேர்மறை வருமானம் (Positive Real Return) கிடைக்கும். |

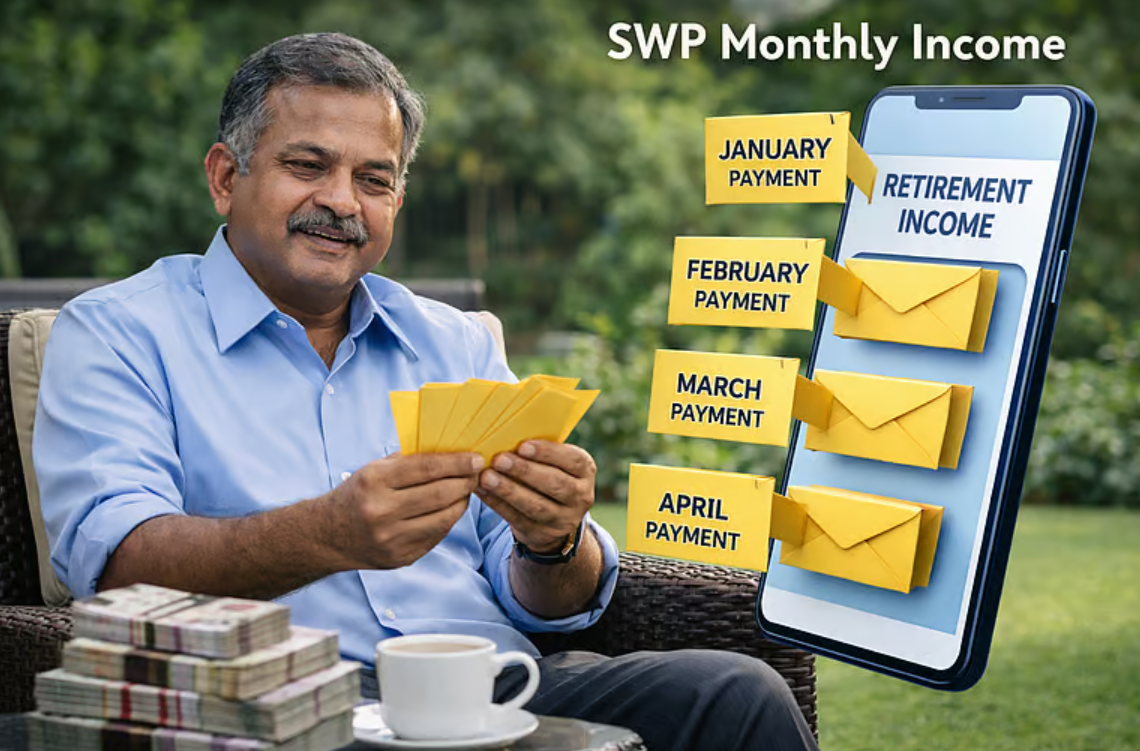

₹2 கோடி முதலீடு, மாதம் ₹1 லட்சம் வருமானம்: எண்களின் மாயாஜாலம்

மாதாமாதம் டாலரில் வந்த சம்பளம் நின்றவுடன் ஏற்படும் உளவியல் பதற்றத்தைத் தணிக்க, ரூ.2 கோடியை 11% சராசரி வருமானம் தரும் ஃபண்டுகளில் முதலீடு செய்து, ஆண்டுதோறும் 6% தொகையை அதிகரிக்கும் ‘Step-up SWP’ முறையைப் பின்பற்றுவது எப்படி நீண்டகால பாதுகாப்பைத் தருகிறது என்பதைப் பார்ப்போம். காலப்போக்கில் மருத்துவச் செலவுகளும், வாழ்க்கைச் செலவுகளும் அதிகரிக்கும் என்பதை உணர்ந்து, பணவீக்கத்தைச் சமாளிக்க எடுக்கும் தொகையை வருடா வருடம் கூட்டுவது மிக அவசியமான உத்தியாகும். கூட்டுவட்டியின் (Power of Compounding) இந்த அசுர வளர்ச்சியானது, பணவீக்கத்தைத் தாண்டி ஒருவரின் ஓய்வுக்காலத்தை நிம்மதியாகக் கழிக்க வைக்கும் தரவுகள் இதோ.

| முதலீட்டு வளர்ச்சி நிலை (Investment Milestones) | 20 வருட SWP கணிதத்தின் தரவுகள் (Mathematical Projection) |

|---|---|

| ஆரம்ப முதலீட்டுத் தொகை (Initial Capital) | ₹2,00,00,000 (இரண்டு கோடிகள்) முழுவதும் ஈக்விட்டி சார்ந்த திட்டங்களில் முதலீடு செய்யப்படுகிறது. |

| எதிர்பார்க்கப்படும் சராசரி வளர்ச்சி | நீண்டகால அடிப்படையில் இந்தியப் பங்குச்சந்தை வழங்கும் உத்தேச லாபம் ஆண்டுக்கு 11% என கணக்கிடப்படுகிறது. |

| முதல் வருட மாதாந்திர வருமானம் | முதலீட்டில் இருந்து மாதம் ₹1,00,000 (ஆண்டுக்கு ₹12 லட்சங்கள்) செலவிற்காகப் பெறப்படுகிறது. |

| பணவீக்கத்தை முறியடிக்கும் உத்தி | பொருட்களின் விலைவாசி உயர்வைச் சமாளிக்க, ஒவ்வொரு ஆண்டும் எடுக்கும் தொகையை 6% அதிகரித்தல் (Step-up Strategy). |

| 20 ஆண்டுகளில் எடுக்கப்பட்ட மொத்தப் பணம் | 6% அதிகரிப்பின் காரணமாக, 20 ஆண்டுகளில் சுமார் ₹4.43 கோடிகள் முதலீட்டாளரால் எடுக்கப்பட்டிருக்கும். |

| 20 ஆண்டுகளுக்குப் பின் மீதமுள்ள அசல் | இவ்வளவு பணத்தை எடுத்த பின்னரும், சந்தையின் கூட்டுவட்டியால் மீதமிருக்கும் தொகை சுமார் ₹3.2 கோடிகள்! |

பங்குச்சந்தை வீழ்ச்சியும், பக்கெட் ஸ்ட்ராட்டஜி பாதுகாப்பும்

சந்தை சரியும்போது ஈக்விட்டி ஃபண்டுகளில் இருந்து தொடர்ந்து பணத்தை எடுத்தால் அசல் அதிவேகமாகக் கரைந்துவிடும் என்ற ‘Sequence of Returns Risk’-ஐத் தவிர்க்க, நிபுணர்கள் பரிந்துரைக்கும் ‘பக்கெட் ஸ்ட்ராட்டஜி’ (Bucket Strategy) மிகத் துல்லியமான தீர்வை வழங்குகிறது. அனைத்துப் பணத்தையும் ஒரே வகையான ஃபண்டில் போடாமல், காலக்கெடுவுக்கு ஏற்ப பிரித்து முதலீடு செய்வதே இந்த உத்தியின் அடிப்படையாகும். இந்த நுட்பமான பிரித்தாளும் சூழ்ச்சியின் மூலம், சந்தை வீழ்ச்சியடையும் காலங்களில் என்.ஆர்.ஐ-கள் தங்கள் முதலீட்டைப் பாதுகாத்து, நஷ்டத்தில் யூனிட்களை விற்பதைத் தவிர்க்க முடியும்.

| முதலீட்டுக் காலம் (Time Horizon) | நிபுணர்கள் பரிந்துரைக்கும் ஒதுக்கீட்டு முறை (Bucket Strategy Allocation) |

|---|---|

| பக்கெட் 1: அவசரத் தேவை (0 – 2 ஆண்டுகள்) | ஓராண்டு அல்லது ஈராண்டு செலவுகளுக்கான பணத்தை லிக்விட் ஃபண்டுகளில் (Liquid Funds) பாதுகாப்பாக வைத்தல். |

| பக்கெட் 2: நடுத்தரக் காலம் (3 – 5 ஆண்டுகள்) | அடுத்தகட்ட செலவுகளுக்குத் தேவையான தொகையை ஆர்பிட்ரேஜ் அல்லது கடன் பத்திர ஃபண்டுகளில் (Debt Funds) முதலீடு செய்தல். |

| பக்கெட் 3: நீண்ட காலம் (6 – 10 ஆண்டுகள்) | சந்தை ஏற்ற இறக்கங்களைச் சமாளிக்கக்கூடிய பேலன்ஸ்டு அட்வான்டேஜ் அல்லது ஹைபிரிட் ஃபண்டுகளில் (Hybrid Funds) முதலீடு. |

| பக்கெட் 4: அதிநீண்ட காலம் (10+ ஆண்டுகள்) | பணவீக்கத்தை முறியடித்து மூலதனத்தை வளர்க்கும் ஈக்விட்டி ஃபண்டுகளில் (Equity Funds) பெரும்பகுதியை முதலீடு செய்தல். |

| சந்தை வீழ்ச்சியின் போது தற்காப்பு | சந்தை மோசமாக சரியும் போது, ஈக்விட்டி ஃபண்டுகளில் கைவைக்காமல், பாதுகாப்பான பக்கெட் 1-ல் இருந்து மட்டும் பணத்தை எடுத்தல். |

| போர்ட்ஃபோலியோ மறுசீரமைப்பு | சந்தை உச்சத்தில் இருக்கும்போது, ஈக்விட்டி லாபத்தை விற்று மீண்டும் லிக்விட் ஃபண்டுகளுக்கு மாற்றி பக்கெட் 1-ஐ நிரப்புதல். |

தலையங்கப் பகுப்பாய்வு: தமிழக என்.ஆர்.ஐ-களின் பொருளாதாரப் பெயர்ச்சியும் அபாயங்களும்

தமிழகத்தின் பொருளாதாரம் பல தசாப்தங்களாக வெளிநாடு வாழ் தமிழர்களின் ‘ரெமிடென்ஸ்’ (Remittance) பணத்தை நம்பியே இயங்கி வருகிறது. வரலாற்று ரீதியாக, இந்த வளைகுடா மற்றும் சிங்கப்பூர் பணம், தமிழகத்தின் இரண்டாம் கட்ட நகரங்களில் உள்ள ரியல் எஸ்டேட், நகைக்கடைகள் மற்றும் உள்ளூர் சிறு தொழில்களிலேயே பெருமளவு முதலீடு செய்யப்பட்டது.

ஆனால், இன்று ஏற்பட்டுள்ள அமைப்புரீதியான மாற்றம் (Structural Shift) மிக ஆழமானது. பல கோடிகள் மதிப்புள்ள என்.ஆர்.ஐ மூலதனம், உள்ளூர் பொருளாதாரத்தைத் தவிர்த்துவிட்டு, நேரடியாக மும்பையை மையமாகக் கொண்ட மூலதனச் சந்தைகளுக்கு (Capital Markets) மியூச்சுவல் ஃபண்டுகள் வழியாகப் பாய்கிறது. இது தமிழகத்தின் உள்ளூர் பணப்புழக்கத்தை நீண்டகால அடிப்படையில் பாதிக்கக் கூடும்.

இந்த மாற்றத்தால் மிகப்பெரிய லாபம் அடைவது தனியார் சொத்து மேலாண்மை (Wealth Management) நிறுவனங்கள்தான். மாறாக, 60 வயதைக் கடந்த ஓய்வூதியதாரர்கள், 11% நிலையான லாபம் கிடைக்கும் என்ற விளம்பரங்களின் அதீத நம்பிக்கையில், அதிக ஆபத்துள்ள ஈக்விட்டி ஃபண்டுகளில் தங்கள் முழு சேமிப்பையும் முடக்குவது மிகவும் அபாயகரமானது.

செபி (SEBI) பதிவு பெற்ற முதலீட்டு ஆலோசகர்கள் தொடர்ந்து எச்சரிப்பது போல, விளம்பரங்களில் காட்டப்படும் “₹3.2 கோடி மீதமிருக்கும்” என்ற கணக்கீடு ஒரு சிறந்த சாத்தியக்கூறு (Idealized Scenario) மட்டுமே தவிர, உறுதியான உத்தரவாதம் அல்ல. முதல் ஐந்து ஆண்டுகளில் பங்குச்சந்தை 20% வீழ்ச்சியடைந்தால், இந்த ஒட்டுமொத்த கணக்கீடும் தலைகீழாக மாறி அசல் வேகமாக கரையும் ஆபத்து உள்ளது. வரும் மாதங்களில், அமெரிக்க விசா கட்டுப்பாடுகள் மற்றும் நடுத்தர கிழக்கு நாடுகளின் வேலைவாய்ப்பு உள்ளூர்மயமாக்கல் காரணமாக, கட்டாய ஓய்வில் நாடு திரும்பும் ஆயிரக்கணக்கான தமிழர்கள், சந்தையின் இந்த ஏற்ற இறக்க அபாயங்களை (Sequence of Returns Risk) முழுமையாகப் புரிந்துகொண்டு செயல்படுவது காலத்தின் கட்டாயமாகும்.

இந்த முதலீட்டு அபாயங்களைச் சுயமாகக் கையாள்வதில் உள்ள நடைமுறைச் சிக்கல்களைத் தவிர்க்கவும், தவறான முதலீடுகளில் சிக்காமல் இருக்கவும் முறையான வழிகாட்டலைத் தேடுவது அவசியமாகிறது. இதற்காகவே ‘லாபம்’ (Labham) நிறுவனம், வரும் மே 9, 2026, சனிக்கிழமையன்று மதியம் 12:00 மணிக்கு “60+ வயதிலும் நிரந்தர வருமானம்! – வெளிநாடு வாழ் இந்தியர்களுக்கான நிதி வழிகாட்டல்” என்ற சிறப்பு இணையவழி கருத்தரங்கை (Webinar) பிரத்யேகமாக ஏற்பாடு செய்துள்ளது. எண்கள் மாயாஜாலம் செய்யும் இந்த நவீன நிதி உலகில், அபாயங்களை உணர்ந்து சரியான புரிதலோடு முதலீடு செய்பவர்கள் மட்டுமே பணவீக்கத்தை வீழ்த்தி, தங்களின் ஓய்வுக்காலத்தை நிம்மதியாகக் கழிக்க முடியும் என்பதே அடுத்து வரும் ஆண்டுகளில் நாம் காணப்போகும் நிதர்சனம்.

மனநல நெருக்கடியில் உள்ளவர்களுக்கு: iCall helpline: 9152987821 | Vandrevala Foundation: 1860-2662-345 (24/7)